「持ち家か賃貸か」並みに答えが人それぞれ、万人向けの回答がない選択ではないかと思います。

私が2015年に住宅ローンを組んだ時の考え方と判断した理由を綴っておきます。

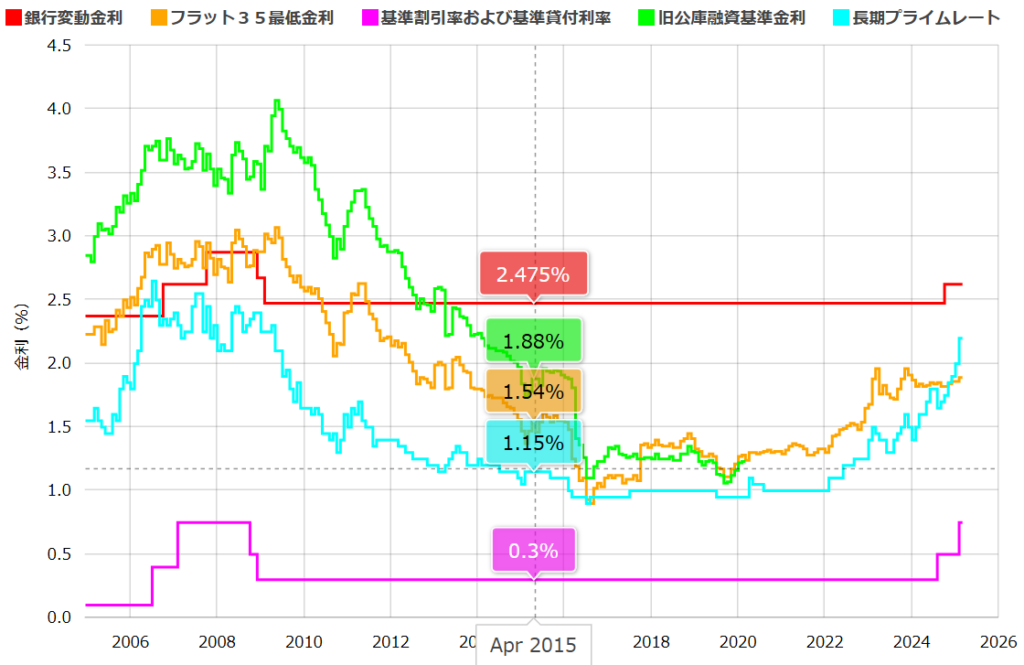

当時変動金利で大体0.6%前後、固定が10年で1.2%くらい。

変動金利は金融機関により異なりますが一定の期間で見直しがされます。日々の変化を追いかけるほどではないにせよ、文字通り変動しますので、ローンの支払いの続く間、気が休まる日が無くなると思いました。

また、金利の過去推移をみればわかりますが過去10年で平気で1~2%動いています。これが30年スパンならもっと動く可能性があります。

金利推移がわかりやすいサイトがあったので貼り付けておきます

https://www.eloan.co.jp/home/trendRate.php

固定金利 か 変動金利か これは個人的には

固定金利 やや高い金利と35年間の心の平穏 or 変動金利 低い金利と35年間のワクワク・ドキドキ

どちらをとるか、という選択だったと思います。

私は心の平穏を取り、固定金利(フラット35)を選択したわけです。

次の場合には変動一択だと私は考えています。

・日々の金利の変動に動じないメンタルがある。家計にも余裕がある。(金利の変動でローン返済が滞ることがない財務状況)

・一括で返せるお金が手元にあって、借りる金利以上で運用するつもり。(いつでも全額返済できる)

10年経って繰り上げ返済申し込んだ現在長期金利上昇傾向にあります。気にする必要がなく、金利の動向にドキドキすることはありませんので、後悔はしていません。どちらがお得かは払い終えるその日までわかりませんので。。